图| 日本首相高市早苗

2026年第一季度,日本投资者大量抛售美国国债,抛售额达到296亿美元,是近五年里单季最大一次的卖出量,并且还不断增加。

美国市场休市之后,收益率不断上涨,美债价格断崖式下跌,投资者的焦虑情绪波及全球。

特朗普结束对中国为期五天的访问回国后,该新闻就成为了金融版的“偷袭”,直接戳破了美国财政的漏洞。

该事件表面上看只是债券市场的一种正常波动,实际上是全球金融博弈的突然袭击。

图| 美国纽约,纽约证券交易所的交易员

日本收益率走高:资金回流国内

日本长期国债收益率接近或者达到数十年来最高点。

30年期日本国债收益率第一次超过4%,10年期国债收益率也达到新的高点,从而促使日本本土机构的资金重新回到本国债券市场当中。

背后逻辑非常简单,日本央行缩减了长期债券的购买力度,国内债券收益率上升,机构发现国内债券更具有吸引力。于是资金就回流到国外去了。

美国债变得不那么“甜”,日本债却突然有了“味道”。这不但是投机,更是重新衡量收益和风险。

图| 日本央行连续第三次维持政策利率不变

但是日本这样做存在很大的风险,一方面会提高国内的债务融资成本,加大国内债市的脆弱性,另一方面在全世界债券市场抛售潮中,东京正在拆美国这堵“金融长城”。

美国很清楚这一点,日本把资金重心转向国内之后,美债市场定价权就会受到影响。

美国债市动荡:抛售压力加剧

这并不是孤立的事件。美国国债收益率全面上升,10年期以上国债收益率大于4.5%,30年期以上国债收益率大于5%,长期债券不断抛售。

收益率上升、价格下跌的逻辑,正在撬动美国财政的敏感点。

图| 美国华盛顿,美国财政部大楼

美国政府债务已经达到了前所未有的规模,联邦赤字压力也越来越大。由于债务融资成本上升,造成政府的负债偿还链条越拉越紧。

特朗普团队刚从中国访华回来,白宫内就传出国会议员预算办公室有关未来债务比例大幅上升的警告。

美债不跌还好,一跌就会上涨全球融资成本,企业借债更加困难、投资更加谨慎,这就是美国经济无法承受的连锁反应。

最后并不是简单的抛售,而是一种全球资本对于美债优势重新定价的信号。

图| 美国总统特朗普

博弈还是“金融偷袭”?日本并非无压

从表面上看,日本出售美债是蓄谋已久的金融突袭,但是其背后的原因也不简单。日本本国债市也处在剧烈的震荡之中。

高债务和财政扩张政策造成国内收益率急剧上升,本国资金链紧张,机构急于收回资金。

这是一种“拆东墙补西墙”的理性行为,但是也把日本推入了两难境地,如果继续抛美债,国内债市供需更失衡;不抛则无力稳住日元和通胀预期。

图| 日元

美国方面自身的财政和债务问题由来已久。不断扩大的联邦债务、通胀预期反复、财政赤字巨大累积,这些都是美国经济长期存在的隐患。目前日本资金回流,只是把这些问题暴露得更加明显。

美国很清楚,日本的选择更多是无奈的,而不是战略突袭。博弈的关键并不在于敌意,而在于利益和风险的重新安排。

全球债市共振:不是美国一家的危机

这轮美债收益率上升不是孤立的。英国、日本和欧洲债券市场也都出现了收益率上升和抛售的压力。

图| 英国首相斯塔默

全球债券市场正处在新一轮的风险再定价当中。美国债券依然是避风港,但是现在已经出现裂缝,表明全球资本正在重新考虑风险和收益。

波动不是偶然的,它是全球宏观经济脆弱性的集中爆发点。能源价格、通胀预期、央行政策调整等众多因素同时出现,使得债市成了博弈的主要战场。

这才是特朗普最头痛的所在,是它引发的连锁反应。

中方视角:多边稳定优于单边冲击

对于我国来说,这次债市震荡再一次证明了一个事实,即全球金融市场联动性很强,任何一个国家的财政和金融政策都会引起全球连锁反应。

图| 中国外交部发言人毛宁

美国国债市场的波动会带来溢出效应,对美国经济造成影响的同时也会波及到新兴市场以及全球的融资成本。

我国一直坚持开放和稳定的方针,在金融政策上推行多边协调的措施来防范风险。这次事件的教训是,单边施压和依靠某一种货币体系来保持稳定,都会在今天全球联动性的增强下暴露出自身的不足。

真正的胜负不在一时的债券抛售,而在谁能将全球债务风险带回理性谈判桌。

在这场金融博弈里,日本的“偷袭”只是开局,真正的较量才在各方如何掌握主动权和撑住市场信心。[月亮]

参考资料:

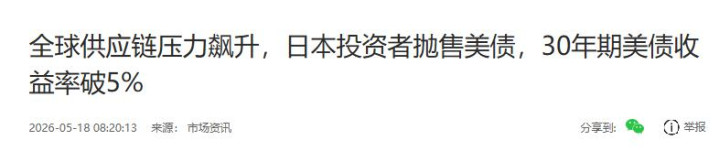

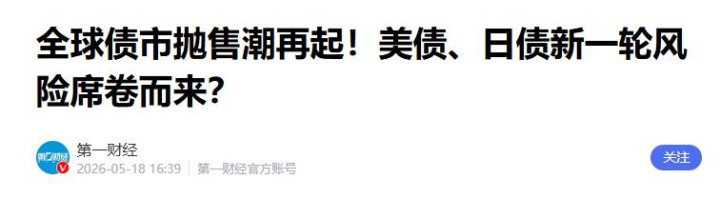

1.《全球债市抛售潮再起!美债、日债新一轮风险席卷而来?》2026-05-18 16:39 | 来源:第一财经

2.《全球供应链压力飙升,日本投资者抛售美债,30年期美债收益率破5%》2026-05-18 08:20 | 来源:金融界

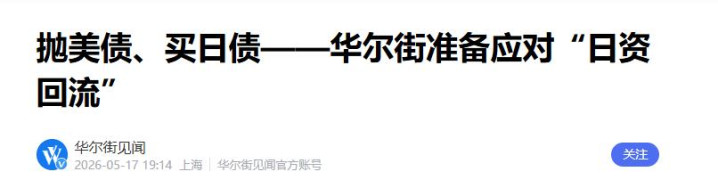

3.《抛美债、买日债——华尔街准备应对“日资回流”》2026-05-17 19:14 | 来源:华尔街见闻

长宏网提示:文章来自网络,不代表本站观点。